{kind=link}

目次

ESG情報の積極的な開示や高度化は、金融機関・投資家に対し包括的で説得力のある価値創造ストーリーを提供し、資金・資産・資本の好循環を促進する。

脱炭素社会の実現には巨額の資金が必要だが、公的セクターだけでまかなうことは不可能であり、民間資金の活用が期待されている。資金の好循環の実現に向けては、産業界の投資ニーズと、投資家の運用ニーズをいかに結びつけるかが重要である。

そこで当社で注目している資金供給の手法が、インパクトファイナンスだ。金融機関や投資家においても企業に対して求められる役割が変化しており、財務情報のみに着目して資金供給を行うのみならず、資金供給を行った結果の社会的価値の創出=インパクトの創出にまで責任をもって向き合うことが求められている。企業が開示するESG情報を分析・評価し、事業活動が社会にどのような「インパクト」を与えるのか、特定したインパクトに関する目標を設定し、具体的なアクションを起こすことで、持続可能な社会の実現に貢献するなど、社会的課題の解決と企業価値の向上の両立を図る手法だ。三井住友信託銀行は、分析・評価を通じた企業との対話により、企業が抱える経営課題を顕在化させ、社会的・経済的価値を両立させる価値創造を目指す。

1. 統合報告書を通じたESG情報開示の重要性

近年、企業に対して非財務情報の開示を求める動きは強まっており、統合報告書等を通じて、金融機関・投資家等のステークホルダーに対して積極的な開示が行われている。非財務情報とは、経営成績等の財務情報以外の情報であり、ESGやCSRに関する取組・活動状況やガバナンス体制に関する情報などが該当する。例えば、我が国では、プライム上場企業に対して、気候関連財務情報開示タスクフォース(TCFD)に沿って、気候変動を含む「サステナビリティ」や「人的資本・多様性等」について有価証券報告書への記載が求められることとなっている。サステナビリティの項目に関しては、国際サステナビリティ基準審議会(ISSB:International Sustainability Standards Board)の新基準を踏まえ、TCFDの4つの柱である「ガバナンス」「リスク管理」「戦略」「指標・目標」をベースとした開示が求められる見込みである。

非財務情報であるESGの取組と企業価値の相関性については、NYU Stern Center for Sustainable Buisinessとロックフェラー・アセット・マネジメントのリサーチチームが、企業のESG活動と財務パフォーマンスとの関係について、2015年から2020年の間に執筆された1,000以上の論文を分析している。同論文では、重要なESG課題の解決に焦点を当てたビジネス戦略は、質の高い経営層とともに、投資リターンを向上させており、それに連動してESG・インパクト投資が飛躍的に増加していると指摘している。具体的には、

①ESGによる財務状況の改善は、長期的に顕著に現れる、

②企業のESG取組は、特に社会的・経済的危機の際に株価下落に対するダウンサイドプロテクションを発揮する、

③企業のサステナビリティ活動は、リスク管理の改善やイノベーションの増加をもたらし、結果的に財務状況の改善に寄与する、

④低炭素社会に対応する経営は、結果的に財務状況を改善する、

⑤ESG情報の開示がなされていたとしても、企業経営に関する実質的な戦略が伴わなければ財務状況の改善には貢献しない、

ことなどが掲げられている。

こうした背景を踏まえて、金融機関や投資家においても企業に対して求められる役割が変化してきている。財務情報のみに着目して資金供給を行うことにとどまらず、資金供給を行った結果の社会的価値の創出=インパクトの創出にまで責任をもって向き合うことが求められている。つまり、企業が開示するESG情報を分析・評価し、事業活動が社会にどのような影響を与えるのか(インパクトの特定)、特定したインパクトに関する「目標」を設定し、具体的な「アクション」を起こすことで、持続可能な社会の実現に貢献するなど、社会的課題の解決と企業価値の向上との両立を図る手法が注目されている。

次項では、こうしたインパクトの創出に着目した資金供給に関する手法について概観する。

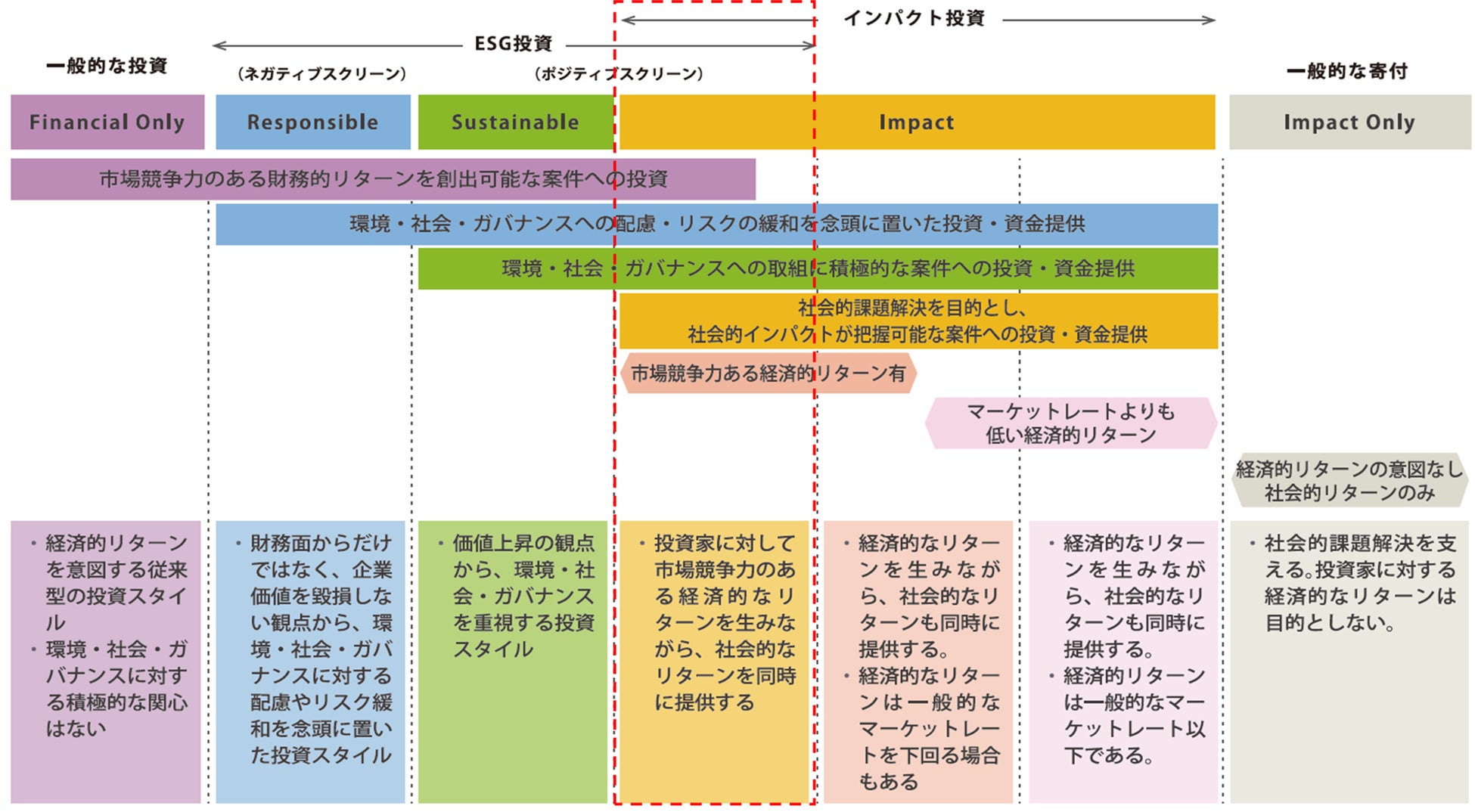

2. インパクト投資とポジティブ・インパクト・ファイナンス

インパクト投資とは、金銭的なリターンと並行して、社会や環境にポジティブなインパクトを生み出す投資である。これまでは、投資は、リスクとリターンという2つの軸により価値判断が下されてきたが、これに「インパクト」という第3の軸を取り入れた投資、かつ、事業や活動の成果として生じる社会的・環境的な変化や効果を把握し、社会的なリターンと財務的なリターンの双方を両立させることを意図した投資の手法である。

(出典: 「インパクト投資拡大に向けた提言書2019」(GSG国内諮問委員会)をもとに当社にて一部加工)

GSG国内諮問委員会[1]が実施した「インパクト投資に関するアンケート調査(2021年)」によると、2021年時点のインパクト投資残高は、1兆3,204億円と急拡大しており、既存のインパクト投資取組機関によるインパクト投資への取組拡大、新規のインパクト投資取組機関によるインパクト投資への参入、インパクト投資のアセットクラスの多様化が背景として挙げられている。インパクト投資は、ESG投資と同様、サステナビリティやレスポンシビリティの実現を目指すものであり、また財務的リターンとの両立を目指すことから共通する基盤を持つが、インパクト投資の特徴は、投資がもたらす社会面・環境面での課題解決がより強く意識されている。

- [1] GSG国内諮問委員会:GSGは、世界30ヵ国を超える加盟国や地域(EU)が参加し、金融機関、行政・国際組織、事業者などと連携しながら、インパクト投資を推進するグローバルネットワーク。GSG国内諮問委員会(Japan National Advisory Board, The Global Steering Group for Impact Investment: GSG-NAB Japan)は、GSGネットワークの一員として、日本におけるインパクト投資推進のハブ組織として2014年に設立。主に、調査研究・普及啓発・ネットワーキング活動を通じて、金融・ビジネス・ソーシャル・学術機関などあらゆる分野の実務者や有識者と連携し、インパクト投資市場等の拡大に貢献。

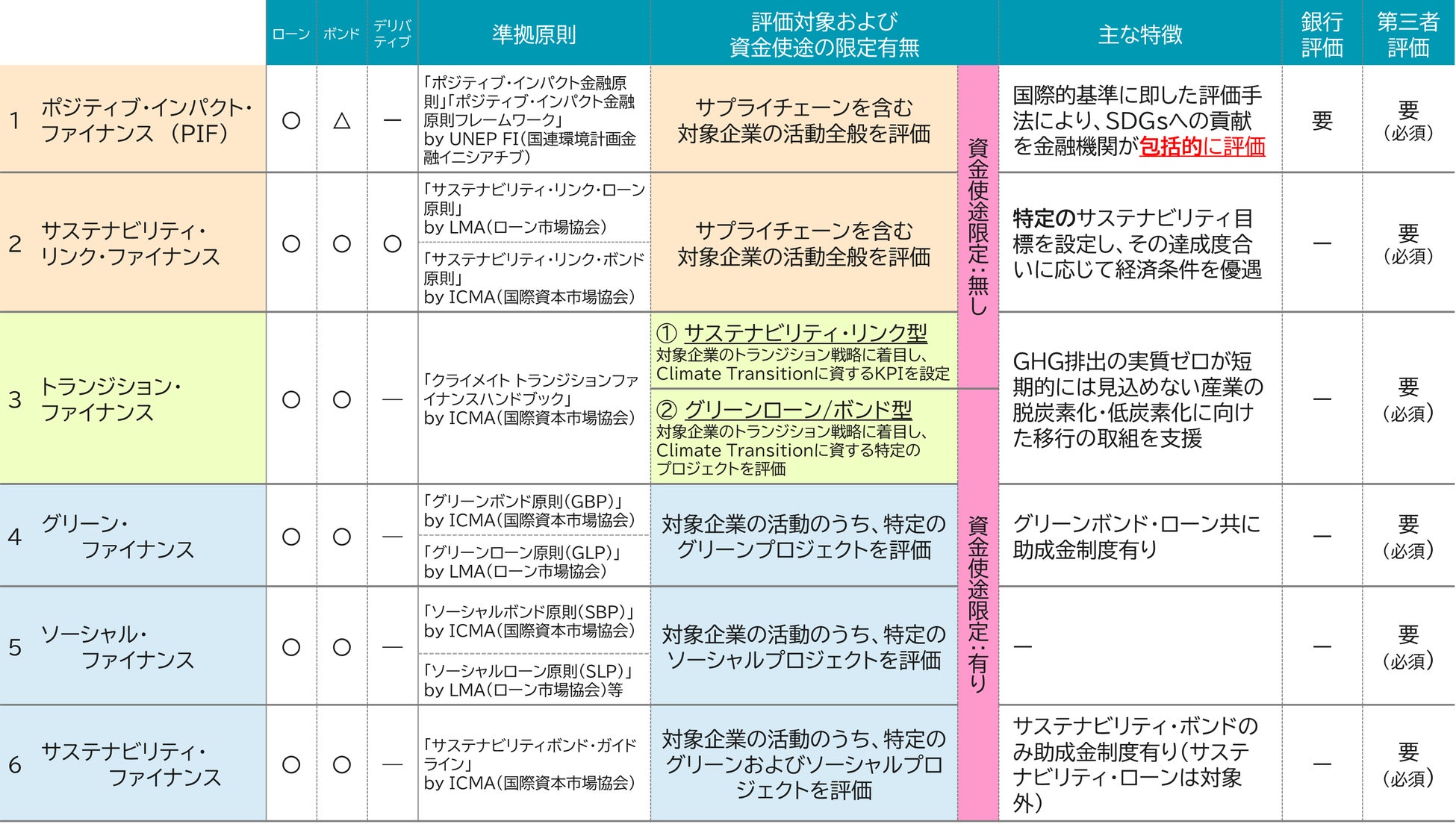

それでは、サステナブルファイナンスでは、インパクト評価はどのように行われるのか。サステナブルファイナンスの全体像について下表に示す。

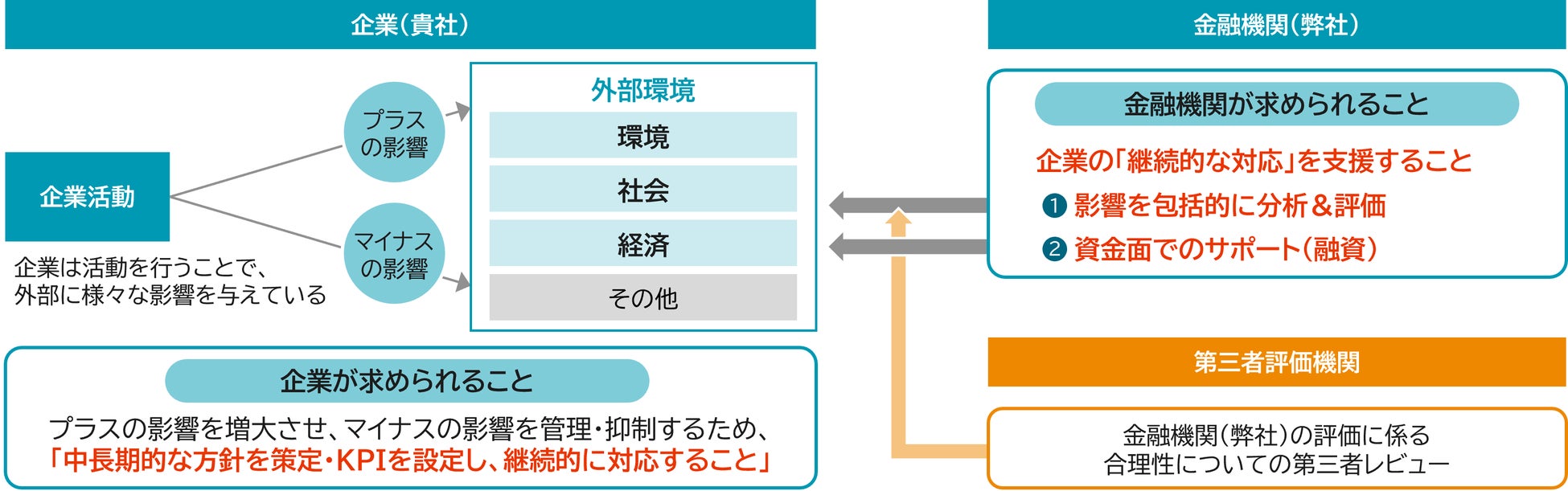

ポジティブ・インパクト・ファイナンスは、企業活動が環境・社会・経済に及ぼすインパクト(ポジティブな影響とネガティブな影響)を包括的に分析・評価し、企業のサステナビリティ活動の継続的な支援を目的とした資金供給(融資)を行うものであり、「ポジティブ・インパクト金融原則」や「ポジティブ・インパクト金融原則フレームワーク」などの国際基準に準拠した評価手法を用い、資金使途が限定されず、第三者レビューにより透明性が確保されるといった特徴を持つ。

融資に際しては、企業が特定する重要課題(マテリアリティ)、ガバナンス、リスクマネジメントの有効性等の確認を基礎として、事業計画、指標・目標に関する情報からインパクト評価を実施し、企業のセグメント、事業エリア、バリューチェーンの内容を包括的に確認する。さらに、インパクトカテゴリー、インパクト(ポジティブ/ネガティブ)の内容を明確化することにより、ポジティブ・インパクトを特定し、ポジティブ・インパクト、KPIの内容、持続可能な開発目標に対する対応方針の設定状況や取組みの評価を行う。なお、企業は、融資期間に亘って、統合報告書などにより、その後の取組状況を継続的に開示することとなる。

- 当社では、2019年3月に世界第1号案件※を成約後、これまで33件の取組実績がある(2022年8月末現在)。※当社調べ

3. ESG情報開示による資金・資産・資本の好循環から企業価値の向上に向けて

これまで見てきたように、ESG情報の積極的な開示や高度化は、金融機関・投資家に対して、包括的で説得力のある価値創造ストーリーを提供しているが、一方で、企業経営に関する実質的な戦略が伴わなければ財務状況の改善には貢献しないことが指摘されている。そこで、金融機関・投資家は、企業価値の向上に向けて、積極的な開示や高度化に向けた対話を推進し、開示されたESG情報を分析・評価し、企業と対峙することによって企業価値の向上を図っている。

インパクトファイナンスの場合、企業では、製品を通じた社会・環境・経済への貢献、環境保全(GHG・エネルギー・化学物質等)、労働安全衛生、人材の活用など、社会的価値の創出につながる目標を設定し開示する。それに対し、金融機関・投資家は、インパクトに関する適切な目標設定から具体的なアクションの設定、事業活動が社会にどのような影響を与えるかなど、インパクトの創出に向けたプロセスからアクションまでの一連を評価し、企業活動が創出する「価値」に着目している。

脱炭素社会の実現には、巨額の資金が必要であるが、公的セクターだけでまかなうことは不可能であるため、民間資金の活用が期待されている。資金の好循環を実現する最大のポイントは、産業界の巨額の設備投資ニーズと、投資家の運用ニーズをいかに結びつけるかが重要である。当社では、企業との対話を繰り返すことによって、気候変動・脱炭素社会への対応など、企業が抱える経営課題を顕在化させ、社会的価値と経済的価値を両立させる価値創造を目指している。

当社では、自らの存在意義(パーパス)を「信託の力で、新たな価値を創造し、お客様や社会の豊かな未来を花開かせる」と定義するとともに、社会的価値創出と経済的価値創出を経営の根幹に据えている。インパクト創造の担い手となり、脱炭素に向けた実質的な貢献を果たしながら、産業界の資金ニーズと世界のESGマネーを結びつけることで「資金・資産・資本の好循環」を創り上げていくことが使命だと考えている。

本資料は、情報提供を目的として作成されたものであり、勧誘を目的として作成されたものではありません。

- 本資料は、情報提供を目的として作成されたものであり、勧誘を目的として作成されたものではありません。

- 本資料に記載のデータは、当社が信頼できると判断した情報等に基づくものですが、その情報の正確性・確実性について当社が保証するものではありません。

- 本資料は、作成日において入手可能な情報等に基づいて作成したものであり、今後の金融情勢・社会情勢等の変化により、内容が変更となる場合があります。

- 本資料に記載された内容は、現時点における一般的な条件を示したものであり、実際に取り組むことができない場合や条件が変更となる場合があります。予めご了承ください。